O rápido colapso do governo títere do Afeganistão, no momento em que tropas dos Estados Unidos se retiraram da guerra contra o Talibã e deixaram o país após 20 anos, foi comparado à queda de Saigon no final da guerra “americana” de 30 anos contra o povo vietnamita. As cenas de afegãos tentando entrar em aviões estadunidenses no aeroporto para escapar são surpreendentemente familiares para aqueles entre nós que se lembram dos últimos dias de Saigon.

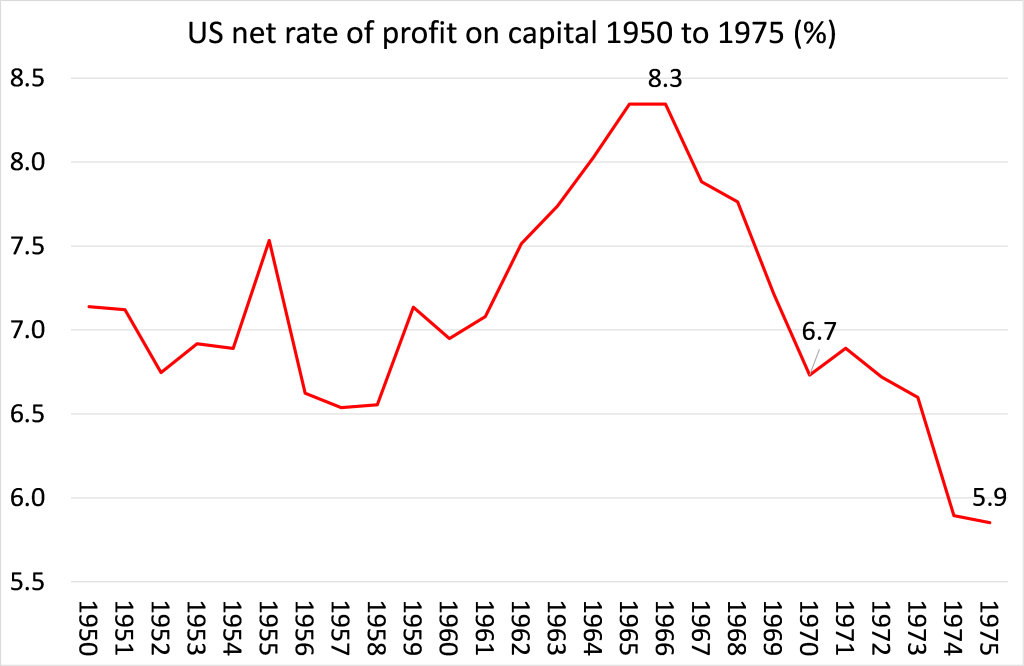

Mas isso seria uma semelhança superficial? Afinal, a ocupação do Vietnã pelos Estados Unidos foi muito mais onerosa, tanto como parcela da produção nacional dos EUA quanto em termos de vidas de soldados americanos, do que a tentativa de mudança de “regime” no Afeganistão. O desastre do Vietnã fez com que o governo dos EUA apresentasse déficits pela primeira vez desde a Segunda Guerra Mundial. Mas, ainda mais importante, significou um redirecionamento do investimento para os setores de armas em vez dos setores produtivos, numa época em que a lucratividade do capital já havia começado a cair, tendo a Idade de Ouro do investimento e da lucratividade atingido o pico em meados da década de 1960.

Fonte: Penn World Tables 10.0, cálculos do autor

De fato, no fim da década de 1960, estava claro que os EUA nunca poderiam vencer no Vietnã, assim como estava claro pelo menos uma década atrás (se não desde o início) que não poderiam vencer no Afeganistão. Mas a elite governante continuou, sob Nixon e Kissinger, a conduzir a guerra por muitos anos mais, espalhando-a a países vizinhos como Laos e Camboja.

No final oficial da guerra no Vietnã, porém, as consequências econômicas desta “intervenção” de 30 anos expuseram um ponto de virada importante – o fim da Pax Americana e da posição hegemônica do imperialismo norte-americano na economia mundial. A partir daí, podemos falar do declínio relativo (em relação às outras potências imperialistas) dos EUA, com a ascensão dos países europeus, Japão, Leste Asiático e mais recentemente a China. Apesar do colapso da União Soviética no final da década de 1980 e início da década de 1990, o fim da “guerra fria” não reverteu ou mesmo freou esse declínio relativo. Os EUA não podem mais governar o mundo por conta própria e, mesmo com a ajuda de uma “coalizão da vontade”, não podem ditar uma “ordem mundial”.

Economicamente, tudo começou antes da queda de Saigon. À medida que a lucratividade do capital dos Estados Unidos começou a cair, a partir de meados da década de 1960, a indústria dos Estados Unidos começou a perder sua vantagem competitiva na manufatura, e até mesmo em vários serviços, para o capital franco-alemão e o Japão em ascensão. Isso acabaria significando que a ordem econômica mundial após a Segunda Guerra Mundial, que havia estabelecido a hegemonia econômica dos Estados Unidos e de sua moeda, o dólar, começou a desmoronar.

De fato, neste mês, faz 50 anos desde que funcionários do governo do presidente Nixon se reuniram secretamente em Camp David para decidir sobre o destino do sistema monetário internacional. Nos 25 anos anteriores, o dólar norte-americano havia sido fixado ao preço do ouro (35 dólares/onça) por um acordo internacional. Qualquer um que possuísse dólares poderia converter seu montante em uma quantidade fixa de ouro das reservas dos Estados Unidos. Mas em agosto de 1971, o presidente Nixon foi à televisão nacional para anunciar que havia pedido ao secretário do Tesouro John Connally para “suspender temporariamente a conversibilidade do dólar em ouro ou outros ativos de reserva”.

Foi o fim do chamado acordo de Bretton Woods, tão dolorosamente negociado pelas potências aliadas, nomeadamente os EUA e o Reino Unido, sobre as cabeças de todos os outros países do mundo. Concebido em conjunto com o FMI, o Banco Mundial e a ONU, o acordo estabeleceu um quadro que comprometia todos a taxas de câmbio fixas para suas moedas, e fixas nos termos do dólar norte-americano. Os EUA, por sua vez, fixariam o valor do dólar em termos do ouro. Nenhum país poderia alterar suas taxas de câmbio sem acordo com o FMI.

Leia também – Pivô para a Ásia, condor para a América: as garras ainda afiadas do império [Parte 1]

No entanto, com o anúncio de Nixon, o regime de taxa de câmbio fixa chegou ao fim; foram os Estados Unidos que o abandonaram e, com ele, todo o regime monetário internacional de estilo keynesiano do pós-guerra. Não foi por acaso que o fim do sistema de Bretton Woods também coincidiu com o fim da macrogestão keynesiana dos Estados Unidos e de outras economias por meio da manipulação dos gastos do governo e da tributação. O boom econômico do pós-guerra baseado em alta lucratividade, pleno emprego relativo e investimento produtivo havia acabado. Agora, existia um declínio na lucratividade do capital e do crescimento do investimento, que culminou na primeira crise econômica internacional do pós-guerra em 1974-75; e somado a isso estava o declínio relativo da indústria americana e das exportações em comparação com seus concorrentes. Os Estados Unidos não exportavam mais produtos manufaturados para a Europa, América Latina ou Ásia do que importavam commodities como petróleo do Oriente Médio e produtos manufaturados da Alemanha e do Japão. Estavam começando a apresentar déficits comerciais. O dólar estava, portanto, seriamente supervalorizado. Se o capital dos Estados Unidos, especialmente a manufatura, quisesse competir, a paridade do dólar ao ouro deveria ser encerrada e a moeda deveria sofrer depreciação.

Já em 1959, o economista belga-americano Robert Triffin previra que os EUA não poderiam continuar gerando déficits comerciais com outros países e exportar capital para investir no exterior e manter um dólar forte: “se os Estados Unidos continuassem a incorrer em déficits, seu passivos ultrapassariam em muito sua capacidade de converter dólares em ouro sob demanda e provocariam uma ‘crise do ouro e do dólar’“.

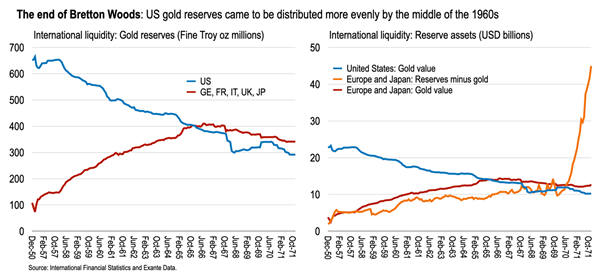

E foi isso que aconteceu. Sob o padrão dólar-ouro, os desequilíbrios no comércio e nos fluxos de capital tiveram de ser resolvidos por meio de transferências de barras de ouro. Até 1953, enquanto ocorria a reconstrução pós-guerra, os Estados Unidos ganharam 12 milhões de onças troy de ouro, enquanto a Europa e o Japão perderam 35 milhões de onças troy (para financiar sua recuperação). Mas depois disso, os EUA começaram a vazar ouro para a Europa e o Japão. No final de 1965, este último ultrapassou o primeiro pela primeira vez no período do pós-guerra em termos de volumes de ouro mantidos em reserva. Como resultado, a Europa e o Japão começaram a acumular enormes reservas em dólares que poderiam usar para comprar ativos americanos. A economia global começou a se virar em direção contrária aos EUA.

gráfico 1 = Liquidez Internacional: Reservas de ouro (onças troy de ouro fino)

Legenda: Azul (EUA), Vermelho (Alemanha, França, Reino Unido, Japão)

gráfico 2 = Liquidez internacional: ativos de reserva

Legenda: Azul (Estados Unidos: Valor em ouro), Laranja (Europa e Japão: Reservas menos ouro), Vermelho (Europa e Japão: Valor em ouro)

Fonte: International financial statistics e Exante Data

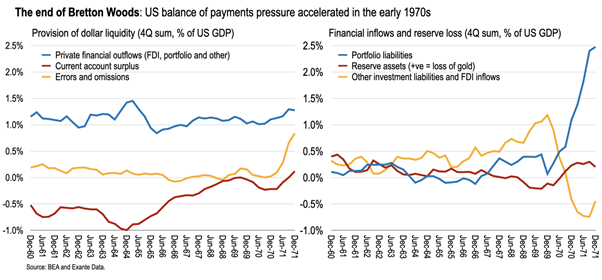

As reservas em dólares na Europa e no Japão eram agora tão grandes que, se esses países comprassem ouro com seus dólares sob o padrão ouro, poderiam esgotar os estoques de ouro dos Estados Unidos em um instante. As saídas financeiras privadas (investimento externo) dos EUA foram de, em média, 1,2% do PIB ao longo da década de 1960 – investimento de longo prazo no exterior por meio de IED ou saídas de portfólio. Isso serviu para financiar as exportações líquidas de bens de investimento dos EUA e um superávit em conta corrente, mostrado como negativo aqui como uma retirada de compensação de dólares. Somando-se a isso, cerca de 0,4% do PIB dos EUA em investimento externo excedente foi disponibilizado todos os anos durante a década de 1960 a partir dos próprios EUA. Esse superávit estava disponível para países com déficit em conta corrente na Europa e para o Japão para liquidar o ouro dos EUA, repondo e positivando suas reservas diminuídas, ou acumular outras reivindicações financeiras nos EUA – conforme mostrado no gráfico.

gráfico 1 = comissão de liquidez em dólar (somas trimestrais, % do PIB dos EUA)

legenda: azul (saídas financeiras privadas), vermelho (superávit em conta corrente), amarelo (erros e omissões).

gráfico 2 = influxos financeiros e perdas de reservas (somas trimestrais, % do PIB dos EUA)

legenda: azul (passivos de carteira), vermelho (ativos de reserva (+ve = perda em ouro), amarelo (outros passivos de investimento e entradas de IED)

Fonte: departamento de análise econômica (BEA) e Exante Data

Mas, ao longo da década de 1960, o superávit em conta corrente dos EUA foi gradualmente diminuindo até que, no início da década de 1970, a conta corrente passou a registrar um déficit. Os EUA começaram a vazar dólares globalmente não apenas por meio de investimentos externos, mas também por meio de um excesso de gastos e importações, à medida que os fabricantes domésticos perdiam terreno.

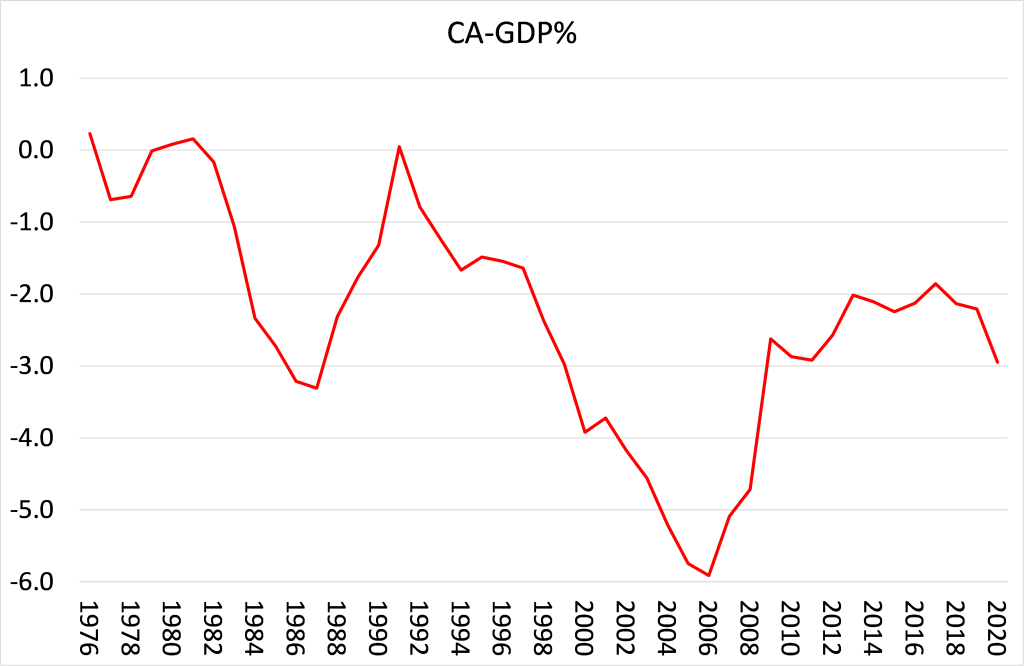

(CC/PIB%)

Fonte: elaboração do autor

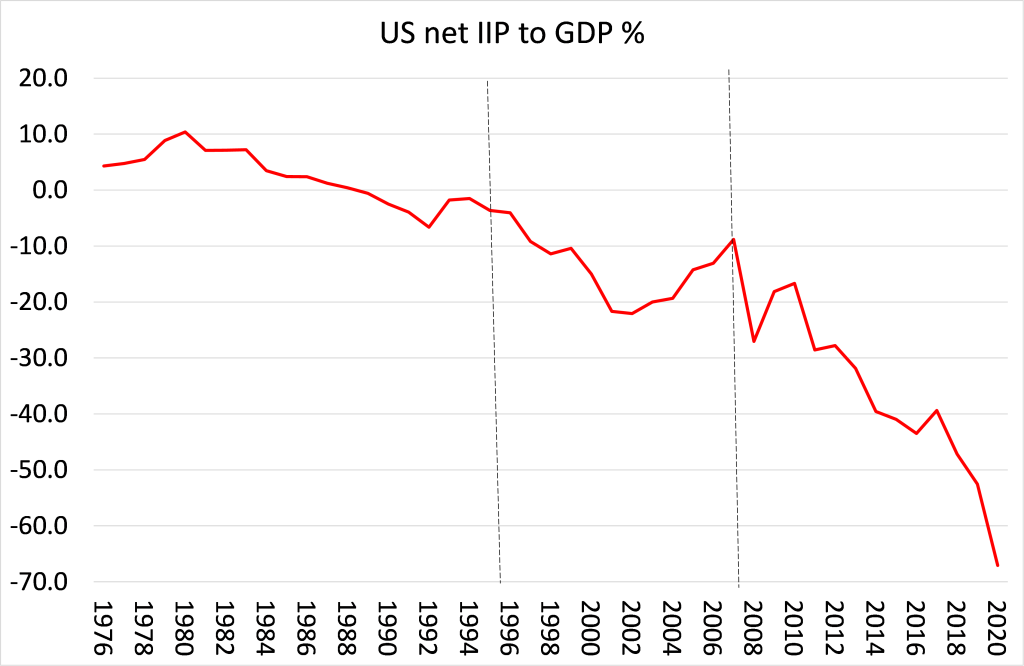

Os EUA tornaram-se dependentes, pela primeira vez desde a década de 1890, de financiamento externo para fins de gastos internos e externos. Portanto, as contas externas dos EUA foram impulsionadas menos por bens e serviços reais e mais pela demanda global por ativos financeiros dos EUA e pela liquidez que eles forneciam. Na década de 1980, os EUA estavam acumulando passivos externos líquidos, que aumentaram para 70% do PIB em 2020.

(figura) = (IIL dos EUA pelo PIB %)

Fonte: elaboração do autor

Se a conta corrente de um país está permanentemente em déficit e depende cada vez mais de fundos estrangeiros, sua moeda está vulnerável a uma forte depreciação. Esta é a experiência de quase todos os países do mundo, da Argentina à Turquia, Zâmbia e até mesmo o Reino Unido.

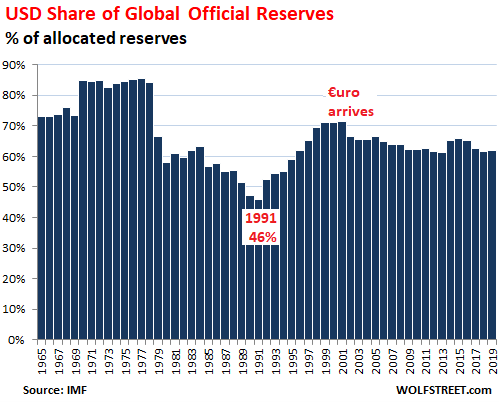

No entanto, não é o mesmo para os EUA porque o que resta do regime de Bretton Woods é que os EUA ainda são a principal moeda de reserva internacional. Aproximadamente 90% das transações globais de câmbio envolvem uma opção em dólar; aproximadamente 40% do comércio global fora dos Estados Unidos é faturado e liquidado em dólares; e quase 60% das notas de dólares americanos circulam internacionalmente como uma reserva global de valor e meio de troca. Mais de 60% das reservas cambiais globais pertencentes a bancos centrais estrangeiros e autoridades monetárias permanecem denominadas em dólares. Essas proporções não mudaram.

Legenda: Chegada do euro

Fonte: FMI, Wolfstreet.com

Países com superávit de exportação como a União Europeia, Japão, China, Rússia e países petrolíferos do Oriente Médio acumulam excedentes em dólares (principalmente) e compram ou mantêm ativos no exterior em dólares. E apenas o tesouro dos EUA pode “imprimir” dólares, obtendo um lucro do que é chamado de “senhoriagem” como resultado. Portanto, apesar do declínio econômico relativo do imperialismo dos EUA, o dólar dos EUA permanece supremo.

Esse papel de moeda de reserva encorajou o secretário do Tesouro dos EUA, John Connally, quando anunciou o fim do padrão dólar-ouro em 1971, a dizer aos ministros das finanças da UE que “o dólar é nossa moeda, mas é seu problema”. De fato, uma das razões para a União Europeia, liderada pelo capital franco-alemão, decidir estabelecer uma união monetária única nos anos 1990 foi tentar quebrar a hegemonia do dólar no comércio e nas finanças internacionais. Esse objetivo apenas teve sucesso limitado, com a participação do euro nas reservas internacionais estável em cerca de 20% (e quase todo esse percentual devido a transações intra-UE).

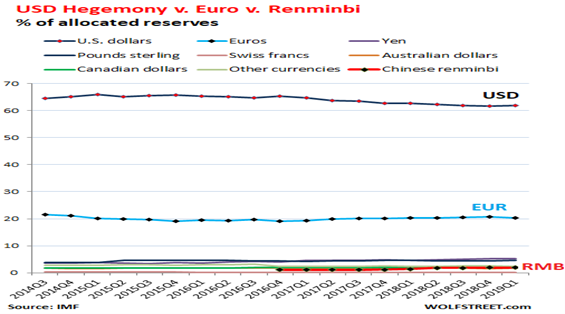

Legenda: azul com vermelho (dólar estadunidense), azul claro com preto (euros), roxo (Iene), azul (libra esterlina), rosa (franco suíço), amarelo (dólar australiano), verde (dólar canadense), verde escuro (outras moedas), vermelho com preto (renminbi chinês).

Fonte: FMI, Wolfstreet.com

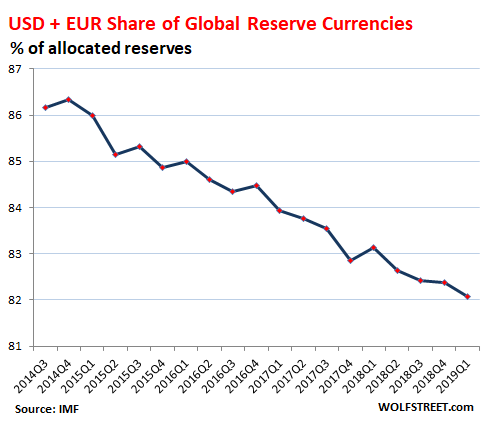

Concorrentes internacionais como a Rússia e a China frequentemente exigem uma nova ordem financeira internacional e trabalham agressivamente para substituir o dólar como o ápice do regime atual. A adição do renminbi em 2016 à cesta de moedas que compõem os direitos especiais de saque do FMI representou um importante reconhecimento global do crescente uso internacional da moeda chinesa. E fala-se de países rivais lançando moedas digitais para competir com o dólar. Porém, embora a parcela dólar-euro das reservas tenha caído em favor do iene e do renminbi, de 86% em 2014 para 82% agora, as moedas alternativas ainda têm um longo caminho a percorrer para substituir o dólar.

Fonte: FMI, Wolfstreet.com

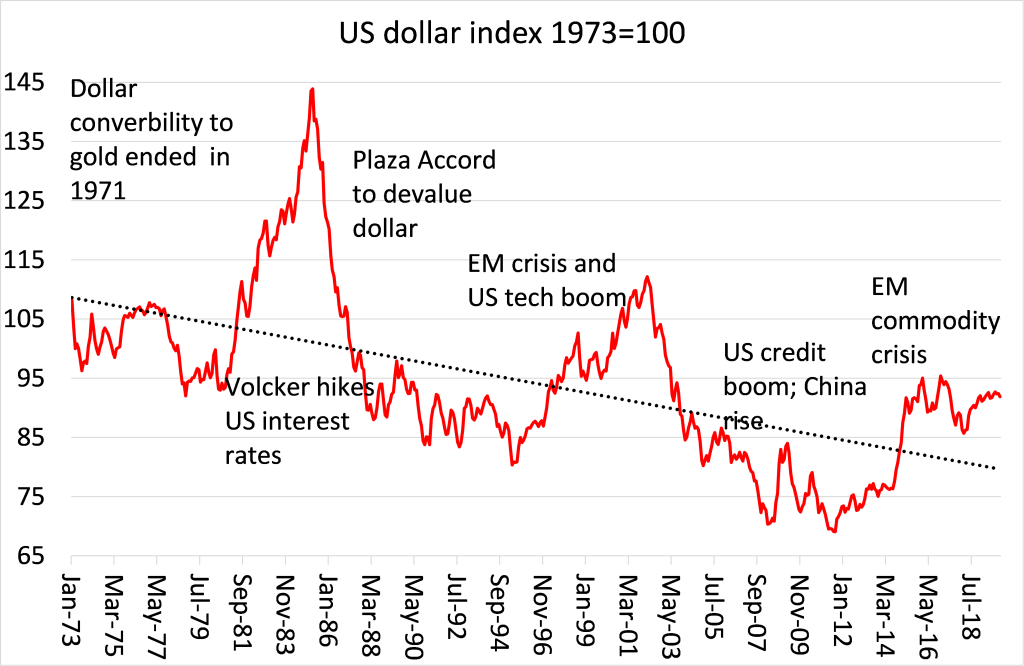

Dito isso, o declínio relativo subjacente na produção dos EUA e até mesmo na competitividade dos serviços, primeiro com a Europa, depois com o Japão e o Leste Asiático e agora com a China, gradualmente desgastou a força do dólar estadunidense em relação a outras moedas, à medida que a oferta de dólares supera a demanda internacional. Desde o marcante anúncio de Nixon, o dólar dos EUA diminuiu 20% em valor – talvez um bom barômetro do declínio relativo da economia dos EUA (mas uma subestimação devido ao fator da moeda de reserva).

Legenda em ordem: Fim da convertibilidade com o ouro em 1971; Volcker aumenta as taxas de juros dos EUA; Acordo de Plaza para desvalorizar o dólar; crise dos mercados emergentes (ME) e boom tecnológico dos EUA; boom de crédito dos EUA, crescimento da China; crise de commodities dos ME.

Fonte: elaboração do autor

O declínio do dólar não tem sido uma linha reta. Em recessões globais, o dólar se fortalece. Isso porque, como moeda de reserva internacional, em uma crise, os investidores procuram reter dinheiro em vez de investir produtivamente ou especular em ativos financeiros e o porto seguro nesses momentos é o dólar.

Esse é especialmente o caso se as taxas de juros dos EUA sobre dólares em espécie forem altas em comparação com outras moedas. Para quebrar a espiral inflacionária no final da década de 1970, o então presidente da Federal Reserve, Paul Volcker, aumentou deliberadamente as taxas de juros (contribuindo para a intensidade da crise econômica de 1980-2). Na crise, os investidores se dirigiram avidamente para dólares de alto rendimento. Os banqueiros adoraram, mas não os fabricantes e exportadores americanos, bem como os países com grandes dívidas em dólares americanos. A recessão já era ruim, mas a ação de Volcker estava estrangulando a economia mundial até a morte.

Finalmente, em 1985, em uma reunião de banqueiros centrais e ministros das finanças das cinco grandes economias da época, no Plaza Hotel, em Nova York, foi acordado vender o dólar e comprar outras moedas para desvalorizar o dólar. O Acordo de Plaza foi outro marco no declínio relativo do imperialismo norte-americano, já que ele não podia mais impor sua política monetária doméstica a outros países e acabou cedendo e permitindo que o dólar caísse. No entanto, o dólar continua a dominar e continua a ser a moeda a se ter em uma crise, como vimos na queda das empresas “ponto com” em 2001 e na crise das commodities nos mercados emergentes e na recessão da dívida do euro em 2011-14.

O declínio relativo do dólar continuará. A derrocada do Afeganistão não é um ponto de inflexão – na verdade, o dólar se fortaleceu com a notícia do colapso de Cabul, enquanto os investidores corriam para o “porto seguro” do dólar. Mas a explosão monetária e o estímulo fiscal que estão sendo aplicados pelas autoridades dos EUA para reanimar a economia estadunidense após a crise pandêmica não vão resolver o problema. Após os estímulos econômicos efêmeros da Bidenomics, a lucratividade do capital dos EUA retomará seu declínio e o investimento e a produção serão fracos. E se a inflação dos EUA não diminuir também, o dólar ficará sob mais pressão. Distorcendo uma citação de Leon Trotsky, “o dólar pode não estar interessado na economia mundial, mas o mundo certamente está interessado no dólar”.